南华VIX指数是基于国内期权价格计算的一个波动率指数,主要是衡量市场的恐慌情绪。我们通过运用各期权合约价格,反推出期权定价的30天隐含波动率,最终构建出波动率指数。

当VIX指数越高时,表示市场参与者预期后市波动程度会更加激烈同时也反映其不安的心理状态;相反地,如果VIX指数越低时,则反映市场参与者预期后市波动程度会趋于缓和的心态,也因此VIX指数又被称为恐慌指标。当VIX指数异常地高或低时,表示市场参与者陷入极度的恐慌而不计代价地买进看跌期权或是过度乐观而不作任何避险动作,而这也往往是行情即将反转的信号。

南华VIX指数编制方法借鉴了芝加哥期权交易所波动率指数的编制方法,选择近月和次近月期权合约中的一系列满足特定条件的期权合约,来计算预期波动率。对被选入的期权合约的买价和卖价的平均价进行加权平均,最后计算出南华VIX指数。

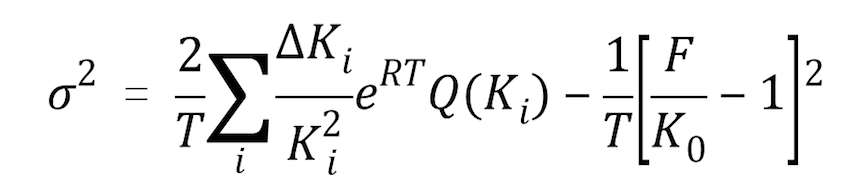

南华VIX指数主要围绕下面的公式进行:

其中公式中的各个变量的含义如下:

T:剩余到期时间。

F:从期权行权价和买卖价差计算出的远期价格。

R:无风险利率。

:远期价格F之下最近的一个执行价格。

:远期价格F之下最近的一个执行价格。

:第i个虚值期权的执行价,当

:第i个虚值期权的执行价,当 时选入该执行价的看涨期权,当

时选入该执行价的看涨期权,当 时选入该执行价的看跌期权,当

时选入该执行价的看跌期权,当 时同时选入该执行价的看涨期权和看跌期权。

时同时选入该执行价的看涨期权和看跌期权。

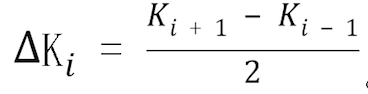

:第i个选入的期权的相邻的两个选入的期权的执行价的差,

:第i个选入的期权的相邻的两个选入的期权的执行价的差, 。

。

:每个执行价

:每个执行价 对应的期权合约的买价和卖价的平均值。

对应的期权合约的买价和卖价的平均值。

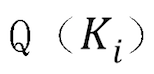

首先利用该公式分别计算近月期权系列的 和次近月期权系列的

和次近月期权系列的 ,然后,再对二者加权平均得到加权后的

,然后,再对二者加权平均得到加权后的 ,最后得出南华VIX指数的值。

,最后得出南华VIX指数的值。

浙江省杭州市上城区横店大厦301室、401室、501室、701室、901室、1001室、1101室、1201室

浙江省杭州市上城区横店大厦301室、401室、501室、701室、901室、1001室、1101室、1201室

400-8888-910

400-8888-910

4008888910@nawaa.com

4008888910@nawaa.com

投诉方式及流程 | 版权所有2004-2026 未经南华期货股份有限公司同意请勿转载

浙公网安备 33010202000523号Copyright © 2004-2026 Nanhua Futures Co., Ltd. All Rights Reserved.浙ICP备05036925号网站已支持IPv6访问 风险提示:期货市场高风险,投资需谨慎。

浙公网安备 33010202000523号Copyright © 2004-2026 Nanhua Futures Co., Ltd. All Rights Reserved.浙ICP备05036925号网站已支持IPv6访问 风险提示:期货市场高风险,投资需谨慎。

全国服务热线:400-8888-910

全国服务热线:400-8888-910