事件背景:汉莎航空是德国最大的航空公司,也是德国的国家航空公司,汉莎航空公司在1985 年1 月从美国波音公司购买了20 架737 喷气式飞机。协定价格是5 亿美元,在1986 年1 月货到付款。针对是否对汇率进行套期保值,有下面几种方案:1、不套保,2、全部用远期套保,3、部分远期套保,4、期权套保,5、即可买入美元。

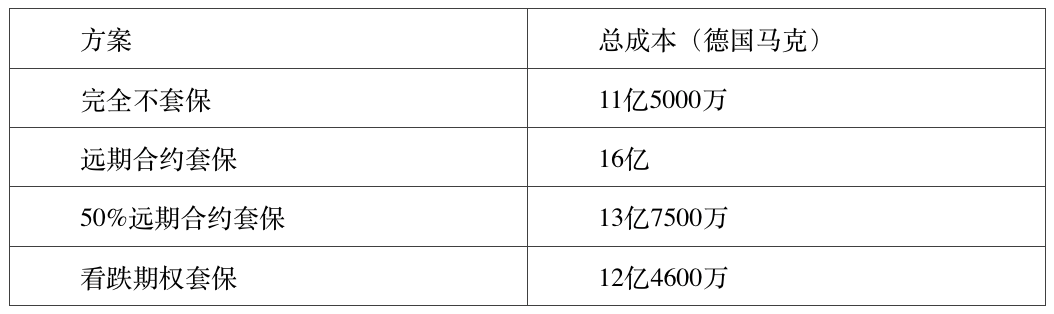

套保方案:完全不套保风险太大,应该否决。最终选择其中的50%进行套保,其中2.5亿美元按每美元3.2德国马克的价格通过购买远期合约,剩余的2.5亿美元按到期的即期汇价购买。当时对于许多公司来说,外汇期权还属于一种比较新的风险管理工具,并且需要马上支付9600万德国马克的高额期权费,因此并没有选择外汇期权。

实际情况比较:84年11月总统选里根再选成功后,进入了1985年,这时FRB考虑降息的问题了。经济恢复的局面开始转换,金融政策也从紧缩型转换成缓和型了,美元承压。1985年9月的G5(5国财务部长会议=现在的G7)在纽约的广场饭店说达成的美元汇率下降的协议。到1986 年对波音的付款到期时,即期汇率从前年的每美元3.2德国马克跌至每美元2.3 德国马克。

利用远期合约部分套保的总成本是13.75亿德国马克,比不保值多付了2亿2500万德国马克。这样做同时也比外汇期权保值多了1亿2900万德国马克。

失败经验:选择了远期交易而是期权交易。如果购买看跌期权将使汉莎航空在汇率逆转时可以受到保护,在汇率有利时可以保持兑换的灵活性。汉莎航空董事长鲁诺也由于没有选择期权对冲而被攻击,并被德国交通部部长召见去解释这次交易的风险管理问题。

浙江省杭州市上城区横店大厦301室、401室、501室、701室、901室、1001室、1101室、1201室

浙江省杭州市上城区横店大厦301室、401室、501室、701室、901室、1001室、1101室、1201室

400-8888-910

400-8888-910

4008888910@nawaa.com

4008888910@nawaa.com

投诉方式及流程 | 版权所有2004-2026 未经南华期货股份有限公司同意请勿转载

浙公网安备 33010202000523号Copyright © 2004-2026 Nanhua Futures Co., Ltd. All Rights Reserved.浙ICP备05036925号网站已支持IPv6访问 风险提示:期货市场高风险,投资需谨慎。

浙公网安备 33010202000523号Copyright © 2004-2026 Nanhua Futures Co., Ltd. All Rights Reserved.浙ICP备05036925号网站已支持IPv6访问 风险提示:期货市场高风险,投资需谨慎。

全国服务热线:400-8888-910

全国服务热线:400-8888-910